Savez-vous que vous pouvez être dispensé d'acompte sur les intérêts perçus, si votre situation le permet ? Vérifiez si vous êtes éligible à cette dispense depuis votre espace personnel !

Qu'est-ce que la dispense d'acompte sur les intérêts ?

Pour les personnes physiques domiciliées fiscalement en France, les revenus des placements fiscalisés sont soumis à l’impôt sur le revenu au taux forfaitaire de 12,8% et donnent lieu au prélèvement, par l’État, d’un acompte obligatoire lors du versement des intérêts.

En pratique, ce « prélèvement obligatoire à titre d’acompte » est opéré à la source par Credit.fr. Il ouvre droit à un crédit d’impôt imputable sur l’impôt sur le revenu.

Le contribuable qui souhaite être soumis au barème progressif de l'impôt sur le revenu en lieu et place de la taxation forfaitaire de 12,8 % peut exercer une option globale en ce sens sur sa déclaration de revenus.

Ce prélèvement représente un acompte sur l'impôt sur le revenu. Cependant, vous avez la possibilité de demander une dispense de ce prélèvement en attestant sur l'honneur que vos revenus fiscaux de référence respectent les conditions suivantes :

- le revenu fiscal de référence doit être inférieur à 50 000 € pour les contribuables mariés / pacsés,

- le revenu fiscal de référence doit être inférieur à 25 000 € pour les contribuables veufs ou célibataires.

A noter que cette dispense n'est valable que pour les intérêts perçus sur l'année en cours

Vous êtes éligible ? Faites votre demande !

Si vous êtes éligible à la dispense, ne tardez pas à remplir le formulaire disponible sur votre espace personnel Credit.fr.

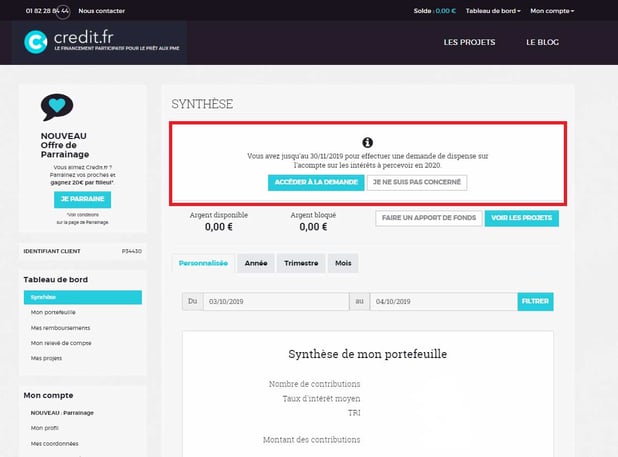

1. Connectez-vous à votre espace personnel :

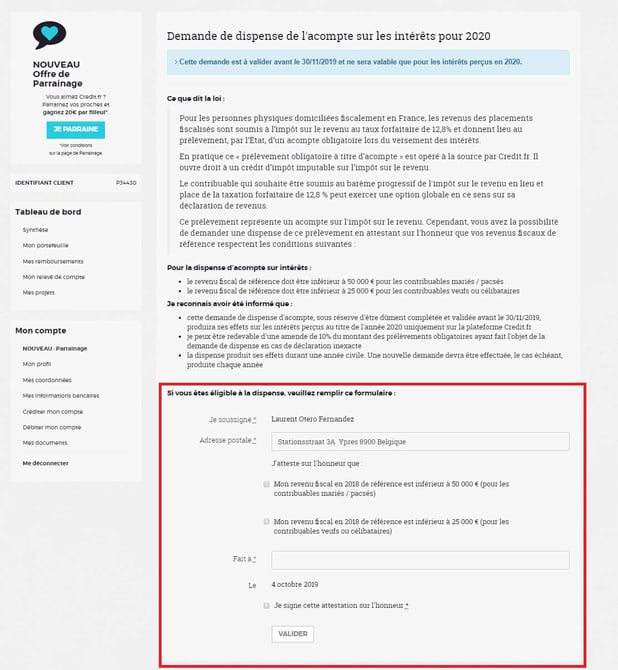

2. Remplissez puis validez votre demande de dispense :

Vous avez des questions ?

Contactez-nous directement sur contact@credit.fr ou au 01 82 28 84 44.