MISE A JOUR (juin 2017) : Édouard Philippe a annoncé le 7 juin 2017, que la réforme était repoussée d’un an. Au lieu d’entrer en vigueur au 1er janvier 2018, elle entrera en vigueur l'année d'après, en 2019.

Quasiment tous les pays développés prélèvent leurs impôts à la source. Bientôt, la France en fera aussi partie : dès janvier 2018, la réforme fiscale entrera en vigueur et vos impôts seront déduits directement de votre salaire.

Pourquoi changer de système fiscal ?

L’intérêt principal de la réforme est de s’adapter à la situation du contribuable en temps réel. En effet, le système actuel est décalé d’un an : l’impôt des revenus de l’année était payé l’année suivante. Tous les contribuables qui voyaient leurs revenus baisser d’une année sur l’autre (départ à la retraite, reprise de formation, changement de situation familiale…) se trouvaient donc en difficulté. Plus besoin d’économiser pour payer les impôts : le prélèvement à la source permettra d’éviter ces difficultés et rendra le contribuable plus libre de disposer de son revenu.

Quels revenus sont concernés ?

Quasiment tous les revenus sont concernés : salaires, pensions, revenus des indépendants, revenus fonciers… Le système fiscal ne change pas pour seulement deux pour cent des revenus :

- plus-values immobilières, qui sont imposées sur base déclarative,

- les revenus de capitaux immobiliers, déjà prélevés à la source

- et les gains de cessions des valeurs immobilières.

Concrètement, comment ça marche ?

Un nouvel acteur entre dans le système de recouvrement d’impôt : l’employeur. Comme pour les cotisations sociales, le prélèvement de l’impôt sera déduit du salaire et son montant apparaîtra sur la fiche de paie du salarié à un taux fixé par l’administration fiscale. Si pour des raisons de confidentialité, le salarié souhaite cacher son taux de prélèvement à l’employeur, le salarié pourra opter pour un taux neutre, ne dépendant pas de sa situation personnelle. L’employeur prélèvera un montant sur la base de ce taux et le salarié versera ensuite le complément directement à l’administration fiscale.

Concernant les indépendants et les professions libérales auront le choix de verser un acompte mensuel ou trimestriel calculés en fonction des mois précédents. Cet acompte pourra ensuite être ajusté selon leurs revenus effectifs.

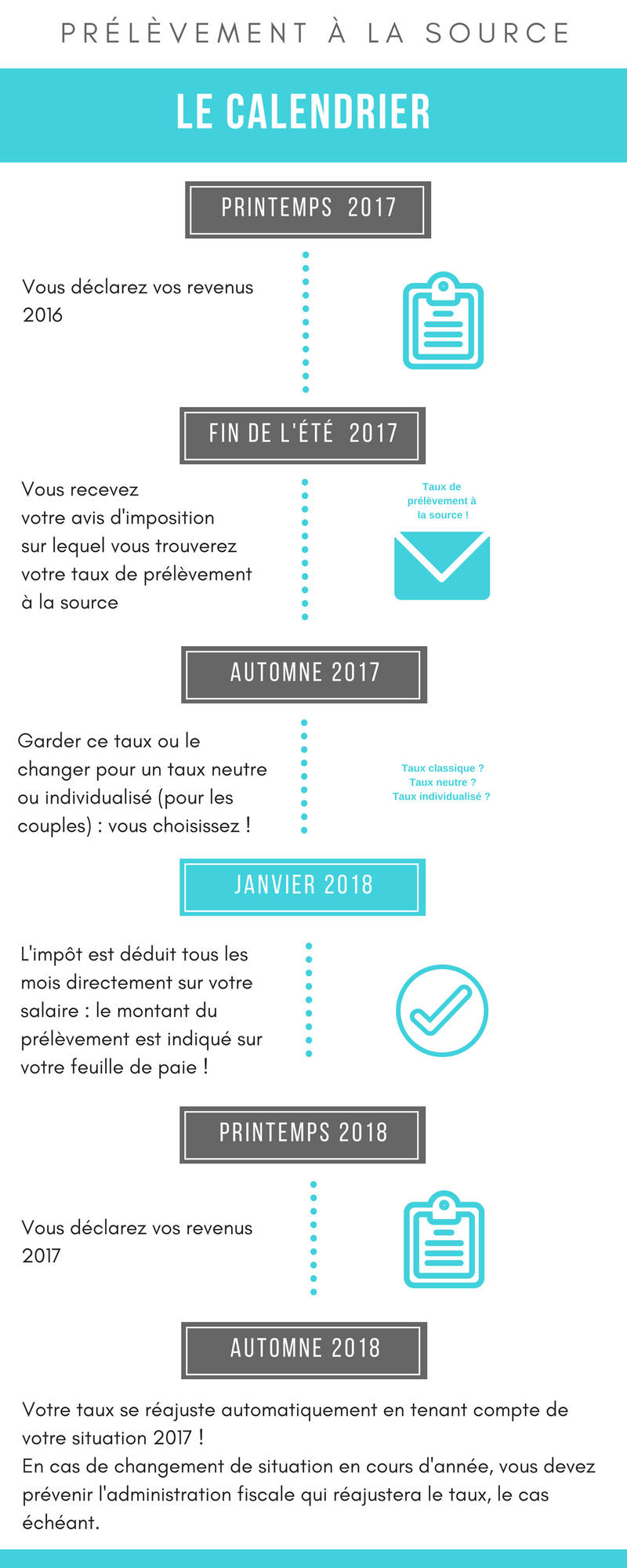

Enfin, il est à noter que rien ne changera concernant la déclaration d’impôts : tous les ans au printemps, une déclaration de revenus sera demandée par l’administration fiscale.

2017, une année blanche ?

Les revenus courants de 2017 ne seront pas imposés : en 2017, le contribuable paiera comme d’habitude, les impôts des revenus de 2016 et en 2018, les impôts sur ses revenus de 2018 seront directement déduits mensuellement de son salaire. Ainsi, les impôts sur les revenus de 2017 feront l’objet d’un crédit d’impôt modernisation du recouvrement (CIMR). Attention cependant aux revenus exceptionnels de 2017 (primes, indemnités de licenciement etc.) qui seront taxés en 2018. Pour les indépendants, si les revenus de 2017 sont supérieurs à ceux de 2014, 2015, 2016 et 2018, un supplément fera l’objet d’un impôt.

Le compte à rebours est donc lancé avant la mise en place de la réforme : reste à voir si ce calendrier ne sera pas bouleversé, voire ajourné à l’issue des prochaines élections présidentielles.